L’articolo 38 del Decreto-Legge 2 marzo 2024 n. 19 ha definito la misura tanto attesa del Piano Transizione 5.0. Per la sua piena applicazione occorrerà, oltre che la conversione in Legge, anche l’emanazione di un decreto attuativo.

Soggetti beneficiari

La misura, che prevede il riconoscimento di un credito d’imposta, è operativa in favore di tutte le imprese operanti in Italia, sugli investimenti effettuati a partire dal 1° gennaio 2024 e fino al 31.12.2025.

Entità e forma dell’agevolazione

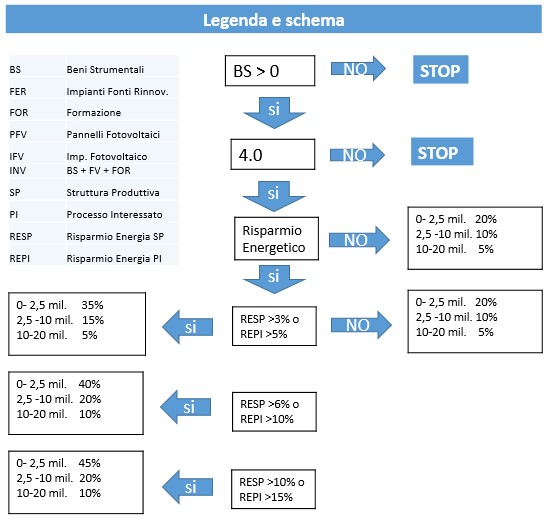

Per accedere all’incentivo occorre che si verifichino le seguenti condizioni:

- effettuare investimenti Industria 4.0 (Investimento trainante);

- inserire gli investimenti in un progetto di innovazione che consenta di ottenere riduzione dei consumi energetici;

- la riduzione dei consumi deve essere pari ad almeno il 3% dei consumi energetici della struttura produttiva oppure almeno al 5% dei consumi energetici dei processi produttivi interessati dagli investimenti.

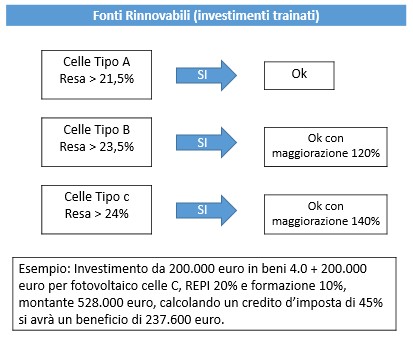

Nell’ambito dei progetti Transizione 5.0 è possibile agevolare, a completamento dell’investimento trainante Industria 4.0, anche la realizzazione di impianti fotovoltaici basati su pannelli prodotti in UE, nonché le spese di formazione.

L’ottenimento dell’agevolazione non sarà automatico, è prevista la presentazione di:

- una comunicazione ex ante al GSE in cui sarà necessario presentare una certificazione sul risparmio energetico rilasciata da un valutatore indipendente (saranno ricompresi in ogni caso nell’elenco dei valutatori sia gli Esperti in Gestione Energetiche che le ESCO);

- comunicazioni di aggiornamento al GSE sull’avanzamento degli investimenti;

- una comunicazione al GSE ex post completa di:

– certificazione sul risparmio energetico

– attestazione di interconnessione

– certificazione contabile da parte de revisore dei conti.

Scadenza

L’avvio della fruizione del credito d’imposta dovrà avvenire entro il 31.12.2025. La parte non utilizzata entro tale data potrà essere utilizzata in 5 quote annuali di pari importo.

Qui di seguito un esempio/schema riassuntivo della misura:

Potrebbe interessarti anche: BANDO ISI INAIL 2023