Definizione PMI: come calcolare la dimensione di impresa

Non troppi sanno che essere o meno PMI incide sulla possibilità di accedere a molti degli incentivi e agevolazioni messi a disposizione da Stato e Regioni.

Ancora più determinante è saper calcolare correttamente la dimensione di impresa, poiché è sulla base di questo che si determina spesso l’intensità di un contributo.

Ma come si stabilisce la dimensione d’impresa?

I parametri principali da tenere in considerazione sono:

- il calcolo del numero di dipendenti (espresso in ULA) ed il calcolo del fatturato (art.2),

- i collegamenti di fatto o di diritto con altre imprese (art.3).

L’Art. 2 del DM 18/4/2005 (che recepisce le norme europee) definisce che la categoria delle PMI è costituita da imprese suddivise, come da tabella, in:

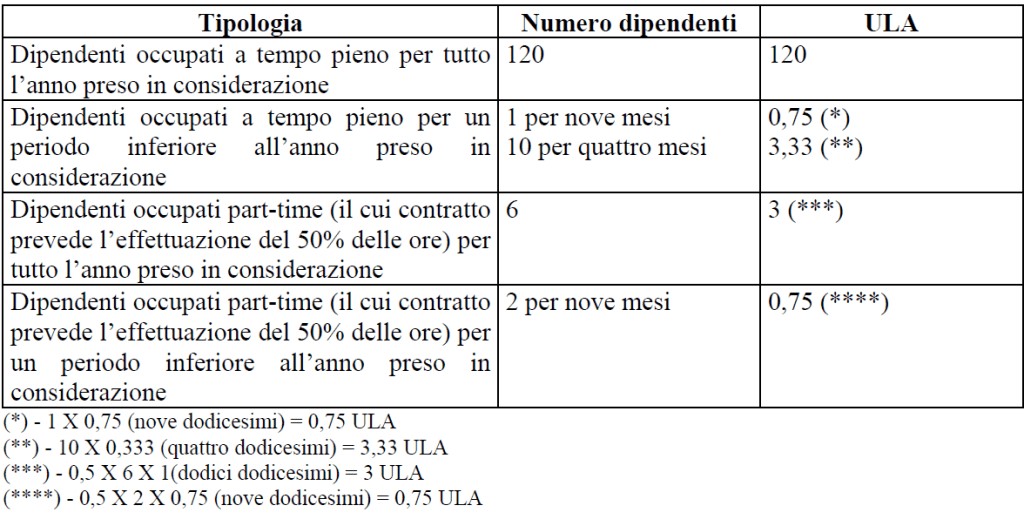

Qui di seguito un esempio concreto in merito al calcolo degli ULA:

L’Art. 3 del DM 18/4/2005 definisce invece le imprese autonome, associate o collegate, come di seguito:

- Sono considerate autonome le imprese che non sono associate né collegate. Ovvero se l’impresa richiedente è completamente indipendente o ha una o più partecipazioni di minoranza (ciascuna inferiore al 25 %) con altre imprese (cfr art. 3 comma 2);

- Sono considerate associate le imprese tra le quali esiste la seguente relazione: un’impresa detiene, da sola oppure insieme ad una o più imprese collegate, il 25% o più del capitale o dei diritti di voto di un’altra impresa. In altre parole se l’impresa richiedente detiene, anche congiuntamente con altre imprese collegate, una partecipazione uguale o superiore al 25 % e inferiore o uguale al 50% del capitale o dei diritti di voto di un’altra impresa e/o un’altra impresa detiene una partecipazione uguale o superiore al 25 % e inferiore o uguale al 50% nell’impresa richiedente (cfr art. 3 DM 18/04/2005).

La quota del 25% può essere raggiunta o superata senza determinare la qualifica di associate qualora siano presenti le categorie di investitori di seguito elencate, a condizione che gli stessi investitori non siano individualmente o congiuntamente collegati all’impresa richiedente:

- a) società pubbliche di partecipazione, società di capitale di rischio, persone fisiche o gruppi di persone fisiche esercitanti regolare attività di investimento in capitale di rischio che investono fondi propri in imprese non quotate a condizione che il totale investito da tali persone o gruppi di persone in una stessa impresa non superi 1.250.000 euro;

- b) università o centri di ricerca pubblici e privati senza scopo di lucro;

- c) investitori istituzionali, compresi i fondi di sviluppo regionale;

- d) enti pubblici locali, aventi un bilancio annuale inferiore a 10 milioni di euro e meno di 5.000 abitanti.

Nel caso in cui l’impresa richiedente l’agevolazione sia associata, ai sensi del comma 3, ad una o più imprese, ai dati degli occupati e del fatturato o dell’attivo patrimoniale dell’impresa richiedente si sommano, in proporzione alla percentuale di partecipazione al capitale o alla percentuale di diritti di voto detenuti, i dati dell’impresa o delle imprese situate immediatamente a monte o a valle dell’impresa richiedente medesima.

- Sono considerate collegate le imprese fra le quali esiste una delle seguenti relazioni:

- l’impresa in cui un’altra impresa dispone della maggioranza dei voti (maggiore del 50%) esercitabili nell’assemblea ordinaria;

- l’impresa in cui un’altra impresa dispone di voti sufficienti per esercitare un’influenza dominante nell’assemblea ordinaria;

- l’impresa su cui un’altra impresa ha il diritto, in virtù di un contratto o di una clausola statutaria, di esercitare un’influenza dominante, quando la legge applicabile consenta tali contratti o clausole;

- le imprese in cui un’altra, in base ad accordi con altri soci, controlla da sola la maggioranza dei diritti di voto.

Il collegamento tra due imprese può determinarsi anche attraverso una persona fisica o un gruppo di persone fisiche che agiscono di concerto, a patto che esercitino la loro attività o una parte delle loro attività sullo stesso mercato in questione o su mercati contigui.

Nel caso in cui l’impresa richiedente l’agevolazione sia collegata, ai sensi del comma 5, ad una o più imprese, i dati da prendere in considerazione sono quelli desunti dal bilancio consolidato. Nel caso in cui le imprese direttamente o indirettamente collegate all’impresa richiedente non siano riprese nei conti consolidati, ovvero non esistano conti consolidati, ai dati dell’impresa richiedente si sommano interamente i dati degli occupati e del fatturato o del totale di bilancio desunti dal bilancio di esercizio di tali imprese.

Potrebbe interessarti anche: Disciplina De Minimis: Caratteristiche e consultazione posizione individuale