Decreto Liquidità: come accedere ai finanziamenti garantiti

Con riferimento al D.L. Liquidità 8 aprile 2020 n.23, finalizzato ad assicurare la necessaria liquidità alle imprese con sede in Italia, colpite dall’epidemia Covid-19, e fino al 31/12/2020 è stato previsto:

da un lato, il potenziamento del Fondo centrale di garanzia PMI, ora applicabile alle imprese fino a 499 dipendenti e ai professionisti, e che, appunto, verrà utilizzato per l’erogazione di finanziamenti alle aziende di piccole e medie dimensioni;

In particolare in deroga a quanto previsto dalle precedenti disposizioni si evidenziano le seguenti novità:

- Azzeramento costo di accesso al Fondo di Garanzia;

- Plafond imprese pari a 5 milioni;

- Possibilità di utilizzo per imprese con un numero di dipendenti non superiore a 499 unità;

- Eliminazione della penale mancato perfezionamento;

- La garanzia viene concessa senza la valutazione del merito di credito*

dall’altro, l’intervento da parte di SACE S.p.a. (gruppo Cassa Depositi e Prestiti) per la concessione di garanzie fino al 31 dicembre 2020 a favore delle banche e degli istituti di credito che erogheranno finanziamenti anche a favore di imprese di più grandi dimensioni.

Il potenziamento del Fondo di garanzia delle PMI

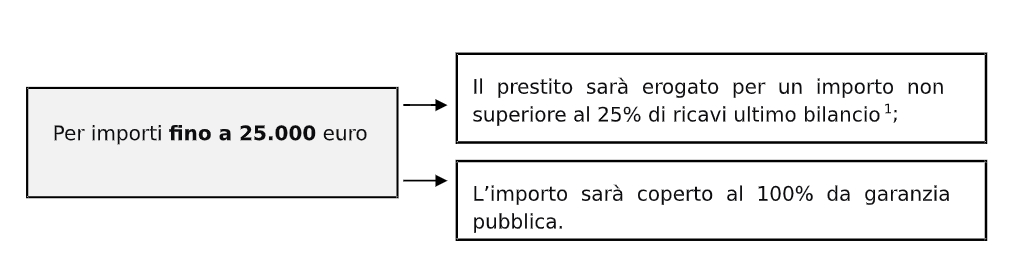

Il potenziamento del Fondo di garanzia delle PMI consente l’erogazione di finanziamenti a favore delle PMI nelle seguenti misure:

[1] Ultimo bilancio depositato o ultima dichiarazione fiscale. Previsto Allegato 4 bis (semplificato)

La durata massima dei piani non potrà superare i sei anni

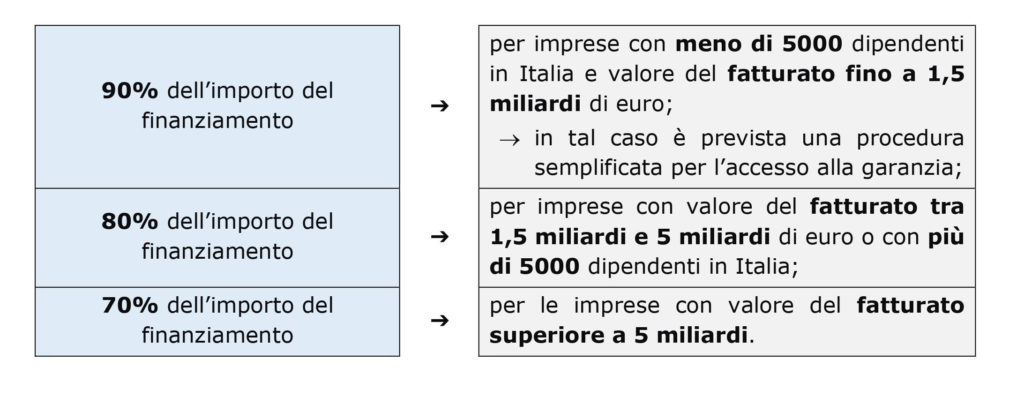

Le misure per le Grandi imprese

Per quanto riguarda le imprese di maggiori dimensioni, il rilascio delle garanzie da parte di SACE S.p.a. arriverà a coprire fino al:

In ogni caso, l’importo della garanzia non potrà superare il 25% del fatturato registrato nel 2019 o il doppio del costo del personale sostenuto dall’azienda. A tal fine fa riferimento al valore del fatturato in Italia e dei costi del personale sostenuti in Italia da parte dell’impresa ovvero su base consolidata qualora l’impresa appartenga ad un gruppo. L’impresa richiedente è tenuta a comunicare alla banca finanziatrice tale valore.

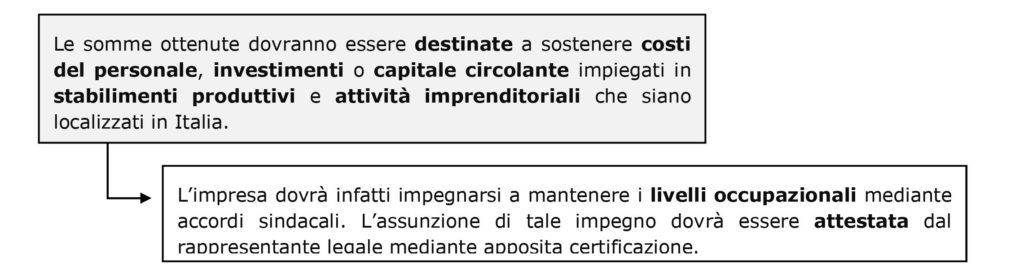

Nota Bene – è prevista inoltre l’applicazione di ulteriori vincoli per le imprese beneficiarie, quali ad esempio il divieto per queste ultime, nonché ogni altra impresa che faccia parte del medesimo gruppo cui le stesse appartengono, di effettuare distribuzioni di dividendi nei dodici mesi successivi all’erogazione del finanziamento.

*Sono concesse garanzie anche in favore di beneficiari finali che presentano, alla data della richiesta di garanzia, esposizioni classificate come “inadempienze probabili” o “scadute o sconfinanti deteriorate”, purchè tale classificazione sia non precedente alla data del 31 gennaio 2020. Sono anche ammesse alla garanzia imprese che, in data successiva al 31 dicembre 2019 siano state ammesse a procedura del concordato con continuità (art. 186-bis), che hanno stipulato accordi di ristrutturazione ai sensi dell’art. 182-bis o che abbiano presentato un piano attestato di cui all’art. 67. Non rientrano le imprese classificate in sofferenza.

Potrebbe interessarti anche: Predisponiamo le PMI alla riapertura