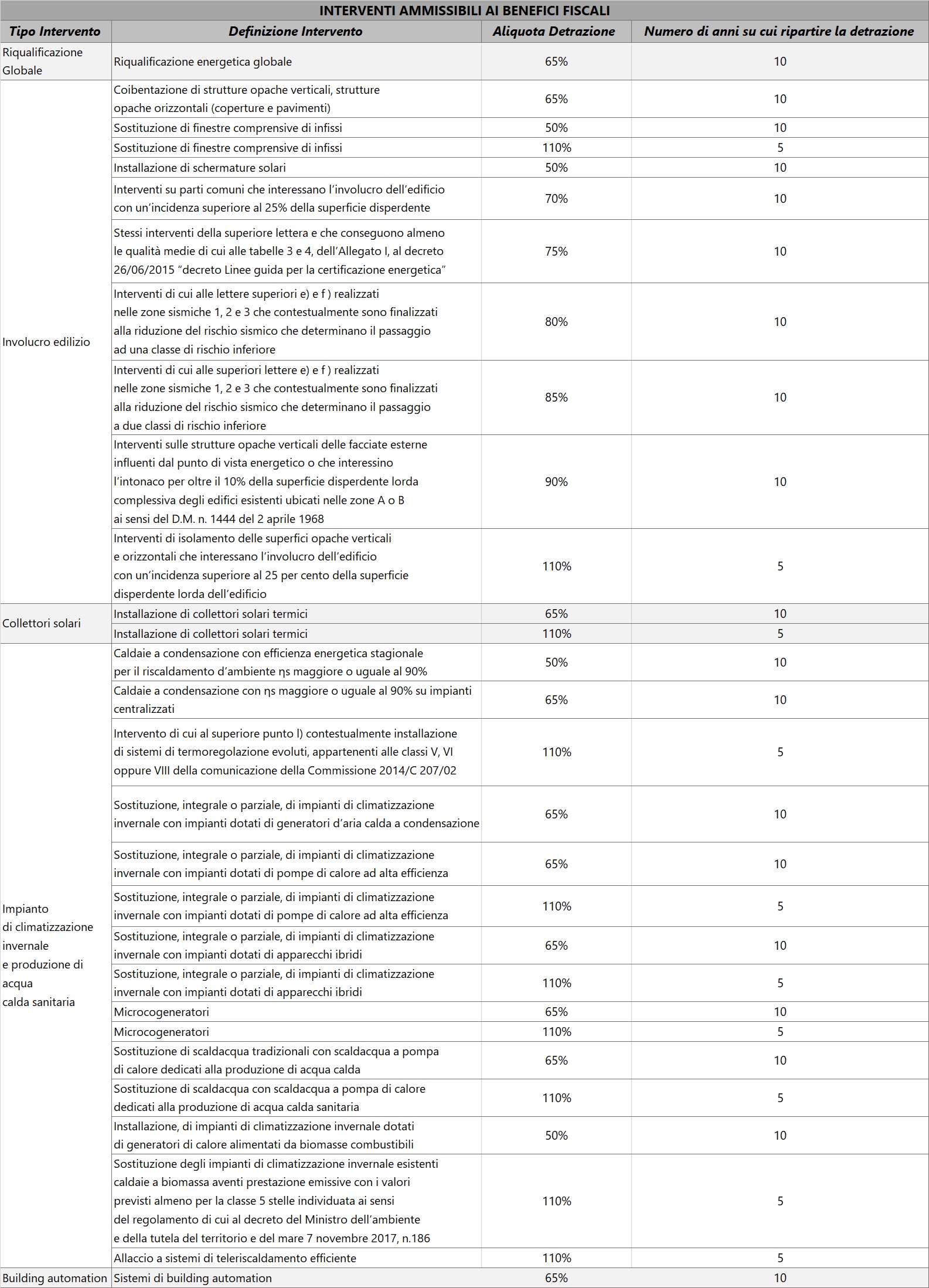

Il “DL Rilancio” (n. 34/2020) ha introdotto una nuova percentuale di detrazione del 110% (Art. 119), il cd. «Superbonus». Tale bonus può essere applicato in primo luogo su interventi di risparmio energetico («ecobonus») e interventi di riduzione del rischio sismico («sismabonus»), chiamati «Trainanti»; ed in secondo luogo, a tutti gli interventi di cui all’Art. 14 del DL 63/2013, c.d. «Trainati», a condizione che siano eseguiti congiuntamente ad almeno uno degli interventi Trainanti.

Il decreto introduce anche una nuova disciplina di godimento “alternativo” della detrazione d’imposta (Artt. 119 e 121), concedendo la possibilità di:

- Trasformare la detrazione in credito d’imposta, recuperabile in 5 (o 10) anni;

- Convertire la detrazione in contributo sotto forma di sconto in fattura, anticipato dal fornitore e da quest’ultimo recuperato sotto forma di credito d’imposta.

I crediti d’imposta sono cedibili a terzi, inclusi istituti di credito e altri intermediari finanziari.

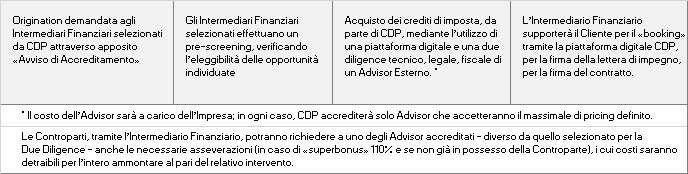

Anche CDP, attraverso il prodotto per la Cessione dei Crediti d’Imposta, ha creato una soluzione dedicata alle imprese che permetterà, beneficiando della capienza fiscale di CDP, di cedere i crediti di imposta maturati sugli interventi di ristrutturazione edilizia e di efficientamento energetico nei casi di pagamento tramite «sconto in fattura», e recuperarli in tempi più rapidi rispetto ai termini previsti dalla normativa in materia.

Tale prodotto si rivolge alle PMI italiane operanti nel settore edilizio, energetico e affini che realizzano interventi ammessi ai benefici fiscali di cui agli artt. 119 e 121 del Decreto Rilancio e che abbiano concesso l’opzione “sconto fattura” al Contribuente.

Inoltre le imprese devono rispettare i seguenti criteri:

- rapporto tra eventuali Perdite Nette e Patrimonio Netto minore del 50%;

- rapporto in Centrale Rischi tra eventuali Sconfinamenti Cassa e Accordato Totale minore del 20%;

- «esposizione non deteriorata» (scaduta, inadempienze probabili, sofferenza) presso l’intermediario proponente;

- assenza in Centrale Rischi di segnalazioni a sofferenza.

Clicca sulla tabella per ingrandirla

Clicca sulla tabella per ingrandirla

Potrebbe interessarti anche: Mezzogiorno: Credito d’imposta per investimenti in beni strumentali